Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica deltaEVE, por Aníbal Codina

As métricas deltaEVE, deltaNIIaccr, deltaNIImtm, EGL e RWAIRRBB/PR desempenham um papel crucial na gestão, controle e reporte regulatório de capital em instituições financeiras. Elas são empregadas de forma integrada para monitorar a exposição ao risco de taxa de juros (IRRBB) e outras exposições relacionadas ao capital da instituição.

Este artigo se concentrará no deltaEVE, uma métrica que está diretamente ligada ao conceito discutido na publicação anterior, o Stress. O deltaEVE mede o impacto da aplicação de um cenário de estresse nas curvas de juros relacionadas às carteiras ativas e passivas da instituição. Ele denota a diferença entre o valor de mercado (MtM) das carteiras calculado no cenário base de juros, e o valor de mercado recalculado utilizando as taxas de juros estressadas. O EVE, por sua vez, representa o Valor Econômico (ou Valor Justo de Mercado) da diferença entre o valor das carteiras de operações ativas que rendem juros, e o valor das carteiras de operações passivas que custam juros, como empréstimos e captações. O Equity está diretamente associado à parcela do Patrimônio de Referência, que está diretamente relacionada ao IRRBB.

Embora o deltaEVE seja uma métrica relativamente nova em termos regulatórios, sua lógica de cálculo sempre foi empregada na gestão das exposições descasadas a taxas de juros das carteiras das instituições financeiras. Tradicionalmente, para cada indexador e data de vencimento, três valores são monitorados: o valor contábil, o valor de mercado e o valor inicial corrigido por 100% do CDI. A diferença entre os valores contábil e de mercado representa o “resultado realizável”, enquanto a diferença entre os valores contábil e corrigido pelo CDI representa o “resultado gerencial”.

O deltaEVE pode ser interpretado como uma medida do risco ao qual as carteiras banking estão expostas em termos de diminuição da geração futura de resultados. Essa interpretação será explorada em detalhes nas próximas publicações.

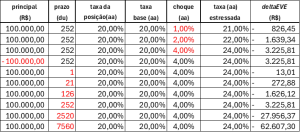

Exemplos de Cálculo

A tabela abaixo apresenta os resultados da contribuição marginal de uma posição ao deltaEVE de uma instituição. Os resultados mostram os impactos de diferentes tamanhos de choques de juros, diferenças entre posições ativas e passivas e diferentes prazos. Em resumo, choques de aumento de juros resultam em prejuízos, e quanto maior o choque e prazo, maior a perda de valor.

É importante notar que as situações exemplificadas assumem que a taxa da posição é sempre igual à taxa base, e que os juros não oscilaram entre o momento da contratação da operação e o momento da coleta da taxa base. Nas próximas publicações, exploraremos a composição das taxas de juros de operações banking, e como essa oscilação impacta tanto o deltaEVE quanto outras métricas relacionadas, como deltaNIIaccr, deltaNIImtm, EGL e RWAIRRBB/PR.

Fique por dentro do conteúdo completo por meio das nossas redes sociais:

Instagram: https://www.instagram.com/mapssolucoes/

Facebook: https://www.facebook.com/mapssolucoes/

LinkedIn: https://www.linkedin.com/company/maps-sa

Clique aqui para saber mais sobre nossas soluções voltadas à Gestão de Risco de Mercado!