Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica Duration, por Aníbal Codina

O entendimento e a aplicação de métricas são fundamentais na gestão eficaz das carteiras financeiras, especialmente na Carteira Banking, onde a precisão na análise de riscos é crucial. Neste artigo, como parte da série “Evolução das Métricas de Gestão da Carteira Banking”, vamos nos aprofundar na compreensão da métrica Duration e suas implicações.

Duration como Prazo Médio

A Duration, ou Duração, desempenha um papel essencial ao medir tanto o prazo de exposição de carteiras e operações quanto a sensibilidade do valor de mercado dessas carteiras às taxas de juros. É comum usar a Duration, especificamente a Macaulay Duration, para representar o prazo médio ponderado por valor marcado a mercado de uma carteira ou título.

Por exemplo, ao definir limites de volume e prazo de exposição máxima, pode-se estipular que “a exposição máxima a cupom de IPCA é de R$ 10 milhões, com Duration máxima de 5 anos”.

A tabela abaixo fornece exemplos comparativos de Duration para diferentes prazos, ilustrando a comparação entre um empréstimo com prestações PRICE e uma NTNF (título que paga juros semestrais e amortiza o valor de face no vencimento).

| Prazo | Duration (empréstimo) | Duration (NTN) |

| 0,50 | 0,50 | 0,50 |

| 1,00 | 0,75 | 0,96 |

| 2,00 | 1,23 | 0,89 |

| 3,00 | 1,71 | 2,51 |

| 4,00 | 2,19 | 3,18 |

| 5,00 | 2,65 | 3,79 |

| 6,00 | 3,10 | 4,36 |

É importante observar que, quando há apenas um fluxo, a Duration é igual ao prazo. No entanto, para prazos maiores, como no caso de um empréstimo PRICE, a Duration tende a se aproximar do prazo médio, considerando que todos os fluxos têm o mesmo valor de prestação em todas as datas. Por outro lado, no caso de uma NTNF, a Duration tende a “pendurar” mais para o vencimento final, onde está o fluxo de maior peso.

Uma das principais vantagens da Duration como prazo médio é sua capacidade de resumir toda a informação de uma carteira em um único número, simplificando a análise. Além disso, ela sugere o prazo teórico para realizar uma única operação de proteção (hedge) para toda a carteira, o que pode ser extremamente útil na gestão de riscos.

Duration como Sensibilidade a Subida de 1% nos Juros

Outra faceta importante da Duration é sua utilização como sensibilidade à subida de 1% nas taxas de juros, denominada Modified Duration. Essa métrica, embora tenha sido amplamente empregada no passado, permite calcular rapidamente a sensibilidade de uma carteira a perdas decorrentes de mudanças nas taxas de juros, resumindo toda a carteira a um único número.

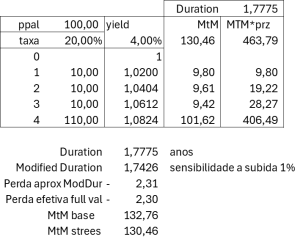

Segue um exemplo de cálculo de um título que paga juros semestrais iguais e amortiza o valor de face no final de 2 anos, tipo US Treasury.

No exemplo citado, um título que paga cupom de juros semestral nominal constante de 20% ao ano, e taxa yield de 4% ao ano nominal possui uma Duration de 1,7775 anos e uma Modified Duration de 1,7426 anos, o que equivale a uma perda potencial de $ 2,31 utilizando a Modified Duration e $ 2,30 com cálculo exato.

A principal vantagem da métrica Modified Duration é sua simplicidade, pois um único número proporciona uma ideia da perda potencial de toda a carteira em caso de movimento paralelo dos juros de 1%. No entanto, sua desvantagem reside na sua excessiva simplicidade. Na realidade, como discutiremos no próximo texto desta série, seu uso foi substituído pela métrica PV01, que descreve de forma mais precisa a exposição da carteira, e facilita a realização de operações de proteção ou hedge.

Fique por dentro do conteúdo completo por meio das nossas redes sociais:

Instagram: https://www.instagram.com/mapssolucoes/

Facebook: https://www.facebook.com/mapssolucoes/

LinkedIn: https://www.linkedin.com/company/maps-sa

Clique aqui para saber mais sobre nossas soluções voltadas à Gestão de Risco de Mercado!