Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica EGL, por Aníbal Codina

As métricas deltaEVE, deltaNIIaccr, deltaNIImtm, EGL e RWAIRRBB/PR são fundamentais para a gestão, controle e reporte regulatório de capital mínimo necessário para cobrir o risco de taxas de juros da carteira banking (IRRBB). Estas métricas monitoram a exposição ao risco de taxas de juros e outras exposições de risco em relação ao capital da instituição.

Neste artigo, abordaremos a métrica EGL, dando continuidade à discussão iniciada com a métrica deltaEVE.

Ganhos e Perdas Embutidos (EGL): Uma Métrica Essencial para a Gestão de Risco de Taxas de Juros

EGL (Embedded Gains and Losses) ou Ganhos e Perdas Embutidos, como mencionado na publicação anterior (deltaEVE), integra o conjunto de métricas relacionadas aos cálculos de requerimento regulatório de capital mínimo para cobertura do risco de taxas de juros da carteira banking (IRRBB).

A ampla maioria das operações banking é contratada com taxas prefixadas que são contabilizadas pelo “custo amortizado” ou “na curva”, ou seja, pela apropriação pro rata da taxa contratada na operação. Essa contabilização torna o ritmo de reconhecimento contábil de resultado de juros independente da oscilação das taxas de juros de mercado durante a vida da operação.

Operações ativas banking (por exemplo, empréstimos) contratadas em momentos em que as taxas de juros prefixadas estão em um patamar relativamente baixo terão uma rentabilidade menor que novas operações contratadas se, em momentos posteriores, as taxas de juros prefixadas estiverem relativamente mais altas (o que ocasiona uma perda embutida) e vice-versa (ganho embutido).

Para ilustrar o conceito da métrica EGL, vamos analisar um exemplo simples que consiste em um empréstimo prefixado com prazo de 1 ano, contratado a 20% ao ano, sem amortizações nem pagamentos de juros intermediários, somente um fluxo de caixa no vencimento.

Digamos que, decorridos os seis primeiros meses do prazo, a taxa de mercado de novos empréstimos com as mesmas características, mas com prazo de 6 meses, seja de 25% ao ano. Isso significa que a operação iniciada há seis meses terá uma rentabilidade 5% ao ano menor que a de uma nova operação com o mesmo vencimento, ou seja, a operação inicial passará a ter uma perda embutida.

Situação inversa ocorreria se, decorridos esses seis primeiros meses, a taxa de mercado de novos empréstimos similares com 6 meses de prazo fosse de 15% ao ano. Nessa situação, a operação original teria uma rentabilidade 5% ao ano maior que a de novas operações para o mesmo vencimento, ou seja, teria um ganho embutido.

A oscilação das taxas de juros ao longo da vida de uma operação típica banking, apesar de não afetar o seu ritmo de reconhecimento de resultado, resulta nos ganhos e perdas embutidos (EGL).

Metodologia de cálculo

O cálculo do EGL é realizado calculando-se o valor presente dos fluxos de caixa das operações banking, utilizando-se as respectivas taxas justas de mercado aplicáveis a essas operações, correspondentes aos seus prazos remanescentes.

Exemplos de cálculo

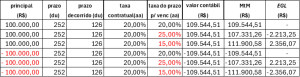

A tabela abaixo exibe exemplos de cálculo de uma operação baseada na situação exemplificada acima. Os resultados exibem impactos de diferentes taxas de mercado em relação à taxa contratual da operação. Valores de principal positivos representam uma operação ativa e vice-versa. Valores de EGL positivos representam ganhos embutidos e vice-versa.

Exemplos de cálculo com dados reais

Nesta seção, vamos calcular o EGL de operações de empréstimo de 12 meses realizadas dia a dia durante um certo período de tempo, calculando o EGL de cada uma decorridos 6 meses desde a contratação, como nos cálculos acima. A seguir, vamos exibir os resultados em gráficos.

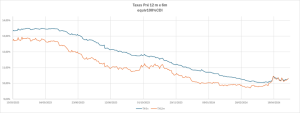

O primeiro gráfico abaixo mostra a evolução das taxas prefixadas equivalentes a 100% do CDI dos prazos de seis meses e de 12 meses, desde 02/01/2023 até 10/05/2024. Vale notar que elas exibem uma expectativa de queda de juros, posto que, durante quase todo o período, as taxas de 6 meses permanecem mais altas que as de 12 meses, convergindo somente nas datas finais.

O segundo gráfico abaixo exibe as mesmas taxas de 12 meses, mas somente no período de 02/01/2023 até 07/11/2023. Já as taxas de 6 meses exibidas são do período de 05/07/2023 até 10/05/2024, de modo a criar uma defasagem de 6 meses entre as duas taxas para cada data. Para cada uma das datas, iremos calcular o EGL de uma operação de 12 meses após 6 meses, como no exemplo acima. Note que as taxas de 6 meses defasadas são inferiores às taxas de 12 meses (de forma inversa ao gráfico acima). Isso significa que as operações ativas exemplificadas teriam sido contratadas com taxas superiores às taxas vigentes de 6 meses após terem decorrido os primeiros 6 meses de cada operação, o que gerará um ganho embutido em todas.

Finalmente, neste terceiro e último gráfico abaixo, exibimos o ganho embutido em operações de 12 meses após 6 meses, em percentual sobre o valor do principal do empréstimo. Nesse período, os valores máximo e mínimo dos ganhos embutidos foram de 0,75% e 0,26%, respectivamente.

O cálculo da métrica EGL está intimamente relacionado ao da métrica da publicação anterior (deltaEVE). Assim como o delta EVE é o resultado da diferença entre o EVE calculado no cenário atual corrente e o EVE calculado em um cenário de choque de juros (stress), o EGL é o resultado da diferença entre os valores contabilizados e o EVE calculado no cenário atual corrente.

Além da metodologia de cálculo, há outra relação direta entre o deltaEVE e o EGL que está relacionada ao requerimento de capital mínimo regulatório para cobertura do IRRBB. Se uma subida das taxas de juros provoca uma perda de valor econômico para uma instituição financeira, mas se, por outro lado, a situação das carteiras dessa instituição é tal que estas têm ganhos embutidos (porque foram originadas em momentos de juros tais como o exemplificado acima), esses ganhos embutidos poderiam servir como um colchão amortecedor para fins de definição de suficiência de capital mínimo regulatório para cobertura do IRRBB. Dependendo das dimensões do choque de juros aplicado no cálculo do deltaEVE e do valor do EGL, a perda de valor econômico causada pelo choque simulado de stress dos juros na realidade poderia somente reduzir os ganhos embutidos (e não contabilizados). Por outro lado, a mesma lógica se aplicaria em sentido inverso, isto é, carteiras com perdas embutidas tenderiam a requerer mais capital regulatório, posto que a perda hipotética de valor econômico se somaria ao valor não contabilizado das perdas embutidas.

Nas próximas publicações, retornaremos a outras métricas relacionadas a estas duas últimas (deltaEVE e EGL), que virão nesta ordem: deltaNIIaccr, deltaNIImtm e PR/RWAIRRBB.

Fique por dentro do conteúdo completo por meio das nossas redes sociais:

Instagram: https://www.instagram.com/mapssolucoes/

Facebook: https://www.facebook.com/mapssolucoes/

LinkedIn: https://www.linkedin.com/company/maps-sa

Clique aqui para saber mais sobre nossas soluções voltadas à Gestão de Risco de Mercado!